突然の別れと、残されたNISA口座への不安

大切なご家族とのお別れは、心に深い悲しみをもたらすとともに、残されたご家族には数多くの手続きという現実的な負担を強いることになります。その中でも近年、非常にご相談が増えているのが「亡くなった家族がNISA(少額投資非課税制度)で株式や投資信託を運用していた場合、一体どうなるのか?」という問題です。

「非課税のまま自分が引き継げるのだろうか?」

「いつまでに、何をすればいいのか分からない」

「放置してしまったら罰則や税金がかかるのだろうか?」

このような不安を抱えるのは当然のことです。NISAは非常にメリットの大きい制度ですが、名義人が亡くなった瞬間に「非課税の効力」は失われ、厳格なルールの下で手続きを進める必要があります。

本記事では、NISA口座を持つ方が亡くなった場合に発生する問題から、具体的な3つの解決手順、税金の取り扱い、そして実践的な相続のケーススタディまでを網羅的に解説します。この記事を読むことで、何から手をつければ良いのかが明確になり、迷うことなくスムーズに手続きを進めることができるようになります。

NISAで投資をしている方が亡くなった場合に生じる「3つの問題」

NISA口座の相続手続きを難しく感じさせる要因は、通常の銀行預金の相続とは異なる独自のルールが存在するためです。まずは、ご家族が亡くなった事実によって、NISA口座にどのような変化(問題)が起きるのかを正確に把握しておきましょう。

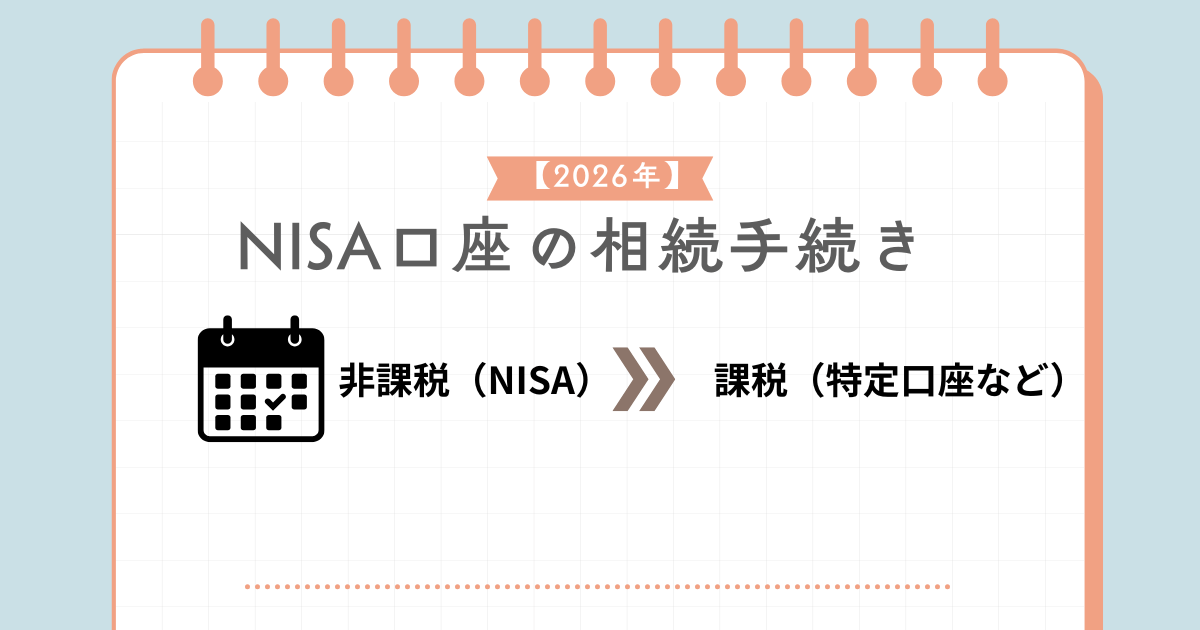

問題1 死亡日をもって「非課税のメリット」は終了する

最も重要なポイントは、「NISA口座の非課税メリットは、名義人が亡くなった日(相続開始日)をもって終了する」ということです。

NISAはあくまで「口座を開設した本人のための非課税制度」です。そのため、本人が亡くなった時点でNISA口座としての役割は終えます。亡くなった日以降に発生した配当金や、その後の値上がり益(譲渡益)については、原則として約20%の税金(所得税・住民税)がかかる課税対象となってしまいます。

問題2 NISA口座のまま相続(引き継ぎ)はできない

「親のNISA口座にある株式を、自分のNISA口座に移管して非課税のまま運用を続けたい」と考える方は多いですが、残念ながらこれは法律上不可能です。

亡くなった方のNISA口座にある資産は、相続人の「課税口座(特定口座または一般口座)」へ払い出されることになります。つまり、相続した時点から、その資産は通常の課税対象の投資商品として扱われることになります。

問題3 放置すると手続きが煩雑化し、税務上のリスクが生じる

「手続きが面倒だから」と、金融機関に亡くなったことを連絡せずに放置することは絶対に避けてください。

死亡の事実を隠したまま、あるいは知らずに口座を放置して配当金を受け取り続けたり、後から売却して利益を出したりすると、正しい税金が納められていない状態(脱税や申告漏れ)となります。発覚した場合、後日税務署からペナルティ(延滞税や無申告加算税)を課されるリスクがあるため、速やかな対応が求められます。

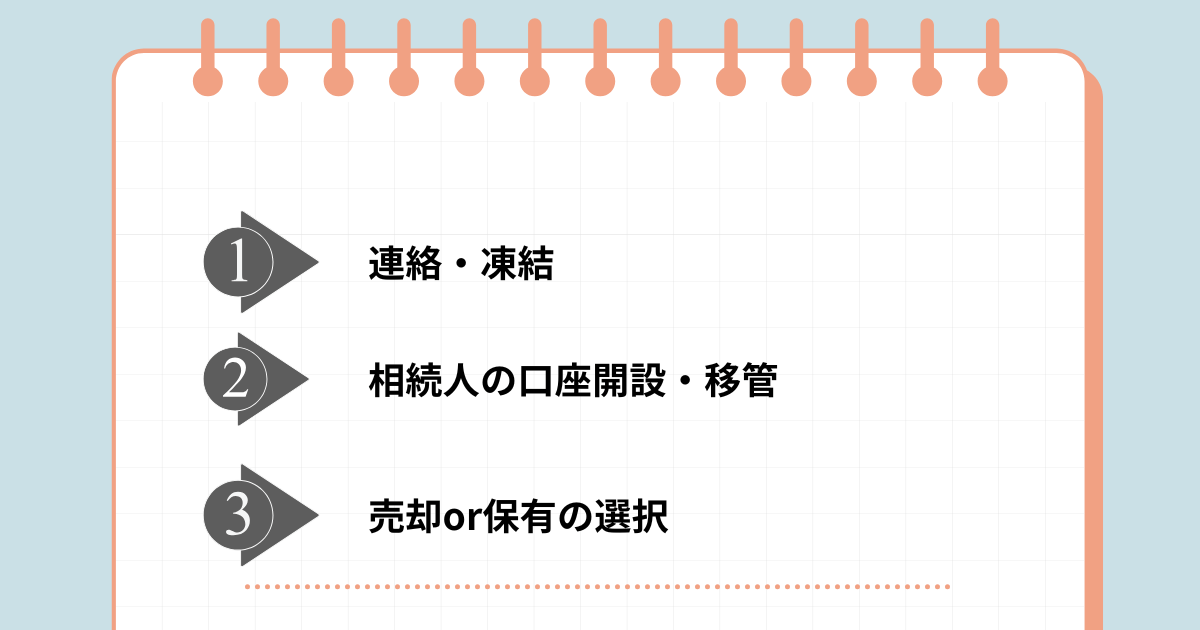

家族が亡くなった際のNISA相続・解決策となる「3つの手続き」

前述した問題を解決するためには、正しい順序で手続きを踏む必要があります。ここでは、遺族が取るべき解決策を「3つのステップ」に分けて詳細に解説します。

1 金融機関への速やかな連絡と口座の凍結

最初に行うべき解決策は、亡くなった方が取引をしていた証券会社や銀行に連絡を入れることです。

金融機関に名義人が亡くなった旨を伝えると、その口座は直ちに凍結され、現金の引き出しや株式の売買ができなくなります。これによって、不正な引き出しや、死亡後の意図しない取引を防ぐことができます。

この際、金融機関に対して「非課税口座開設者死亡届出書」という書類を提出する必要があります。本来、この書類は死亡したことを知った日から遅滞なく提出することが義務付けられています。

【必要となる主な書類(金融機関により異なります)】

亡くなった方の戸籍謄本(死亡の事実がわかるもの)

非課税口座開設者死亡届出書(金融機関から取り寄せます)

手続きをする相続人の本人確認書類

2 相続人名義の証券口座開設と資産の移管

口座が凍結された後、遺産分割協議(誰がその資産を受け取るかの話し合い)を行います。受け取る人が決まったら、亡くなった方のNISA資産を、相続人の証券口座へ移管(移動)させる手続きを行います。

ここで重要なのは、「亡くなった方と同じ金融機関に、相続人も口座を持っている必要がある」という点です。

例えば、亡くなった父親が

3 移管後の資産の取り扱い決定(売却か保有か)

無事に相続人の課税口座へ株式や投資信託の移管が完了したら、最後のステップとして「その資産をどうするか」を決定します。主な選択肢は以下の2つです。

- 売却して現金化する: 投資に不慣れな場合や、遺産を他の相続人と現金で分け合う場合、あるいは相続税の納税資金が必要な場合に適しています。

- そのまま保有を続ける: 将来的な値上がりが期待できる優良な銘柄である場合や、配当金を継続的に受け取りたい場合に適しています。

ただし、保有を続ける場合は、日々の価格変動リスクを相続人が引き受けることになりますので、資産の内容(どのような企業の株か、どのような投資信託か)をしっかりと確認した上で判断することが重要です。

NISA口座を相続した実践例3選

ここからは、より具体的なイメージを持っていただけるよう、実際の相続現場でよく見られる「NISAの相続に関する3つの実践例(ケーススタディ)」をご紹介します。ご自身の状況に近いものと照らし合わせてみてください。

実践例1:配偶者が相続し、現金化して相続税の納税資金に充てるケース

- 状況: 夫が急逝。妻がNISA口座(投資信託1,000万円分)を相続することになったが、自宅の土地などの評価額が高く、相続税が500万円発生することが判明。手元の現金が不足している。

- 対応と結果:妻は亡き夫と同じ証券会社に自分の特定口座を開設し、投資信託を移管させました。移管完了後、妻は直ちに投資信託を全額売却して現金化し、それを相続税の納税資金に充てました。

- 相続税の申告・納付期限は「相続開始を知った日の翌日から10ヶ月以内」と厳格に決まっています。有価証券は現金化に時間がかかる場合があるため、納税資金目的の場合はスケジュールを逆算して、早めに金融機関へ連絡し、移管・売却手続きを進めた点が非常に賢明な判断です。

実践例2:子どもが引き継ぎ、自身の特定口座で長期運用を継続するケース

- 状況: 投資好きだった父親が亡くなり、米国高配当ETF(NISA口座内で運用)を長男が相続。長男自身も投資の知識があり、配当金生活に憧れている。

- 対応と結果:長男は父親と同じ証券会社に特定口座を開設し、ETFをそのまま移管。売却はせず、自分自身の資産の一部として長期保有を継続し、定期的な配当金を受け取り続ける選択をしました。

- このケースで注意すべきは「取得費(買った値段)の引き継ぎ」です。NISAから相続人の課税口座に移管された際、その有価証券の取得日は「被相続人の死亡日」、取得費は「死亡日の終値(時価)」となります。父親が安く買っていたとしても、死亡日の時価が基準となるため、その後に値上がりした分に対してのみ長男に税金がかかるという仕組みを正しく理解しておく必要があります。

実践例3:複数の相続人で遺産分割を行い、代償分割で解決するケース

- 状況: 母親が亡くなり、遺産は「NISA口座の株式(評価額600万円)」のみ。相続人は長女と次女の2人。株式を半分ずつに分ける(現物分割)のは管理が面倒だと感じている。

- 対応と結果:姉妹で協議した結果、「代償分割(だいしょうぶんかつ)」という手法をとりました。長女が母親の株式600万円分をすべて相続して自分の口座に移管する代わりに、長女自身のポケットマネー(自己資金)から300万円を現金で次女に支払うことで、公平に遺産を分け合いました。

- 株式を複数人で分けると、1株未満の端数が出たり、将来の売却タイミングで意見が対立したりするトラブルの元になります。代表者1名が株式を相続し、他の相続人に現金を支払う「代償分割」は、手続きをシンプルにしつつ公平性を保つための非常に有効な実務的テクニックです。

相続時の税金(相続税と所得税)に関する超重要ポイント

NISAの相続で最もつまずきやすいのが「税金の計算」です。以下の表と解説で、いつの時点の価格が基準になるのかを明確に理解しましょう。

相続税の計算は「亡くなった日の評価額」が基準

NISA口座にあった株式や投資信託も、当然に「相続税の課税対象(相続財産)」に含まれます。非課税制度だからといって相続税まで非課税になるわけではありません。

上場株式の相続税評価額は、以下の4つのうち最も低い金額を採用することができます(納税者に有利なルールです)。

【上場株式の相続税評価額の計算基準表】

| 評価の基準となる日・期間 | 説明 |

| 1. 亡くなった日(相続開始日)の終値 | 亡くなった当日の市場価格 |

| 2. 亡くなった月の毎日の最終価格の平均額 | 死亡した月の1日から末日までの平均 |

| 3. 亡くなった月の「前月」の平均額 | 死亡した月の前月の平均 |

| 4. 亡くなった月の「前々月」の平均額 | 死亡した月の2ヶ月前の平均 |

※これらの中で一番低い金額を相続税の計算に用います。

所得税の計算(将来売る時)の「取得費」は死亡日の時価

実践例2でも触れましたが、相続人が将来その株式を売却して利益が出た場合にかかる税金(所得税・住民税)の計算において、基準となる「取得費(いくらで買ったか)」のルールが極めて重要です。

- 誤った認識: 亡くなった親がNISAで買った時の株価(例えば1,000円)を引き継ぐ。

- 正しい認識: 相続開始日(死亡日)の株価(例えば3,000円)で、相続人が新たに取得したものとみなされる。

つまり、親が1,000円で買い、亡くなった日に3,000円になっていた場合、その2,000円の利益はNISAの恩恵により誰にも課税されずに消滅します。相続人は「3,000円で取得した」という状態からスタートするため、将来4,000円で売却した場合、差額の1,000円に対してのみ約20%の税金がかかることになります。

NISAの相続に関するよくある質問(FAQ)

NISAの相続に関する頻出の疑問に一問一答形式でお答えします。

- 亡くなった家族がNISAをやっていたかどうかが分かりません。どうすれば調べられますか?

遺品の中から証券会社や銀行からの郵送物(取引報告書や年間取引報告書など)を探すのが第一歩です。見つからない場合は、証券保管振替機構(ほふり)に対して「登録済加入者情報の開示請求」を行うことで、故人がどこの証券会社に口座を持っていたかを一括で照会することが可能です。

- 亡くなった後、手続きをせずに放置してしまった間に受け取った配当金はどうなりますか?

死亡日以降に発生した配当金は、本来はNISAの非課税対象外です。放置して非課税で受け取ってしまった場合、後日さかのぼって課税される(確定申告が必要になる)可能性があります。発覚した場合は速やかに税務署や税理士に相談し、修正申告等の対応を行ってください。

- ジュニアNISA(未成年者口座)の運用管理者が亡くなった場合はどうなりますか?

ジュニアNISAの口座名義人(子供)ではなく、親などの「運用管理者」が亡くなった場合、口座自体は存続します。ただし、新たな運用管理者(親権者など)を速やかに金融機関に届け出る手続きが必要となります。

- 相続した株式を売却して現金で分けたいのですが、売却手数料は誰が払うのですか?

原則として、代表して相続し、自身の口座で売却を行った相続人が証券会社に手数料を支払います。ただし、遺産分割協議書の中で「売却にかかる手数料や税金を差し引いた残額を分割する」旨を記載しておくことで、相続人全員で実質的に負担し合う形にするのが一般的です。

まとめ NISAの相続手続きは早めの確認と専門家への相談が鍵

いかがでしたでしょうか。NISA口座で運用している方が亡くなった場合の手続きや注意点について、詳細に解説してきました。本記事の重要なポイントを再度まとめます。

- 非課税枠は死亡日に終了: 亡くなった日をもってNISAの非課税メリットは終わり、以後は課税対象となる。

- 相続人の課税口座へ移管: NISAのまま引き継ぐことはできず、相続人名義の一般口座や特定口座への移管手続きが必要。

- 相続税と所得税の評価ルールを理解する: 相続税は過去数ヶ月の最低額を選べるが、将来売却する際の取得費は死亡日の時価となる。

相続の手続きは、戸籍集めから金融機関とのやり取り、遺産分割協議書の作成、そして場合によっては相続税申告と、非常に多くの手間と時間がかかります。特に有価証券の評価や税金の計算は専門的な知識が求められます。

「自分たちだけでは手続きが不安だ」「期限に間に合いそうにない」と感じた場合は、無理をせずに相続に強い税理士や行政書士、司法書士といった専門家に早めに相談することを強くお勧めします。専門家の力を借りることで、精神的な負担を減らし、亡きご家族が残してくれた大切な資産を正しく、そして最も有利な形で引き継ぐことができるでしょう。

いざという時のために、ご家族で「どこの証券会社を使っているか」だけでも共有しておくことが、最高の相続対策と言えるかもしれません。